Was sind die Unterschiede zwischen Einmalbeitrag und WKB / Was ist eine Abrechnungseinheit und wofür ist dies wichtig?

Die wesentlichsten Unterscheidungen zwischen der Systematik des einmaligen und des wiederkehrenden Beitrages sind in der nachfolgenden Gegenüberstellung kurz dargestellt.

Einmalbeitrag | Wiederkehrender Beitrag |

Beitrag wird für den Ausbau einer einzelnen öffentlichen Straße (Verkehrsanlage) erhoben | Beitrag wird für sämtliche Ausbaumaßnahmen innerhalb des gesamten Straßennetzes einer Abrechnungseinheit erhoben |

Beitrag ist nur von den Anlieger(innen) der einen einzelnen ausgebauten Verkehrsanlage zu zahlen | Beitrag ist von sämtlichen Anliegern des gesamten Straßennetzes einer sog. „Abrechnungseinheit“ zu zahlen |

Einmalig hohe Beitragsbelastung | Vergleichsweise geringe wiederkehrende Beitragsbelastung |

Anlieger(innen) zahlen nur für den Ausbau der Verkehrsanlage vor der „eigenen Tür“ | Jede(r) Grundstückseigentümer(in) zahlt für alle Straßenausbaumaßnahen in der Abrechnungseinheit |

| Beitrag ist

nur in großen Zeitabständen (meist 20 Jahre und länger) zu zahlen | Beitrag

ist immer dann zu zahlen, wenn eine öffentliche Verkehrsanlage innerhalb der

Abrechnungseinheit ausgebaut wird. Dies kann ggfls. jährlich oder auch seltener

sein. |

| Anlieger

an klassifizierten Straßen (Kreis-, Landes-, Bundesstraßen) zahlen nur für

Nebenanlagen | Keine

Unterscheidung zwischen Anliegern an klassifizierten Straßen oder

Gemeindestraßen |

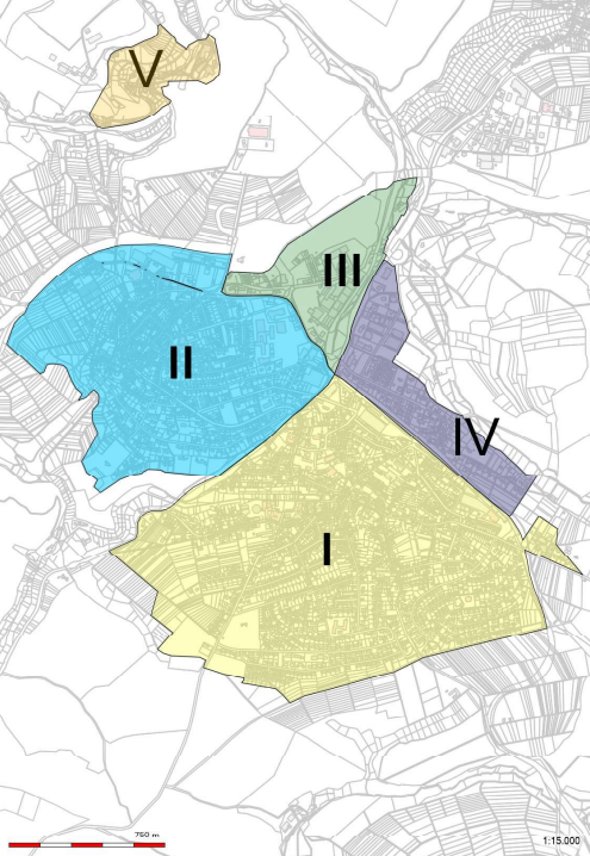

Als Grundlage für die Erhebung der WKB werden sog. Abrechnungseinheiten festgelegt, die durch das Zusammenfassen mehrerer, in einem abgrenzbaren und räumlich zusammenhängenden Gebietsteil liegender Verkehrsanlagen des jeweiligen Kommunengebietes gebildet werden.

Die Bildung einer Abrechnungseinheit durch Zusammenfassen aller Verkehrsanlagen einer Gemeinde bzw. Stadt kann erfolgen, wenn diese aufgrund des zusammenhängenden Gebietes der Kommune in ihrer Gesamtheit den einzelnen Grundstücken die Anbindung an das inner- und überörtliche Straßennetz vermitteln.

Eine „Abrechnungseinheit“ kann danach ein gesamtes Gebiet der Ortsgemeinde/Stadt oder aber einzelne Teile einer Kommune sein. Dies ist von der Struktur abhängig und darf nicht automatisch mit dem jeweiligen Gebiet der Ortsgemeinde bzw. Stadt gleichgesetzt werden. Bei kleineren Kommunen, die aus einem zusammenhängenden Ort oder Ortsteil bestehen, kann das gesamte Gebiet regelmäßig zu einer Abrechnungseinheit zusammengefasst werden.

Beim WKB „verschmelzen“ alle Verkehrsanlagen innerhalb einer Abrechnungseinheit zu einer einzigen Verkehrsanlage. Die rechtliche Begründung zur (Nicht-)Aufteilung des Gemeinde- bzw. des Stadtgebietes in Abrechnungseinheiten ist Bestandteil der jeweiligen WKB-Satzung.

Dies bedeutet, dass soweit ein beitragsrelevanter Straßenausbau innerhalb einer Abrechnungseinheit stattfindet, alle innerhalb dieser Abrechnungseinheit befindlichen beitragspflichtigen Grundstücke bei der Erhebung beteiligt werden.

Abrechnungseinheiten am Beispiel von Höhr-Grenzhausen